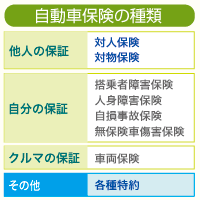

自動車保険を選ぶときは、まず基本となる条件を先に決めておきましょう。自動車保険で特に大事なのは、損害が発生した場合の相手への支払いとなる

![]()

です。対人賠償保険は人に対する支払いで、対物賠償保険は物に対する支払いです。

この二つは損害が発生した場合、支払額がいくらになるのか予想が付きませんし、

自己負担額に上限はありません。

ですから、対人賠償保険、対物賠償保険はともに無制限のものを選ぶといいでしょう。

車両保険は重視するもしないもあなたの判断で大丈夫ですが、傷害保険は必要です。

そして傷害保険の中でも重視すべき項目はあり、それが人身傷害保険です。

自動車保険の3大保証内容

人身傷害保険は、車に乗って事故にあった際に、その後の治療にかかる医療費や治療中に休職した場合のお給料の保障、事故による精神的障害が認められればその慰謝料などが支払われるものです。医療費などは直接病院に支払いが可能なのでスムーズな保険金の受け取り、利用が可能です。

今回は、自動車保険の保険金にかかわる税金を事例毎にご紹介したいと思います。

まず基本的に、事故の相手が加入している保険から保険金が支払われる場合の「対人賠償保険」と「対物賠償保険」に関しては非課税が原則となっています。つまり、事故の相手から支払われる保険金は、被害者に対する損害賠償金であり、被った損害の穴埋めをする性質のお金であるため、利益とは考えないのです。

・歩行中に車に跳ねられて負傷。治療費や慰謝料などが相手の対人賠償保険から支払われた。

・車の追突事故にあい、怪我をしてしまい自分の車も破損。治療費や車の修理費が相手の対人賠償保険と対物賠償保険から支払われた。

このような場合、支払われた保険金は非課税になります。

また、自分の加入している自動車保険から支払われた保険金も以下のような場合は非課税になります。

・自損事故をおこし、自分や同乗していた家族が怪我をして、保険金が支払われた。

・事故によって車が破損。車両保険から保険金が支払われた。

保険金が課税対象になるのは「死亡保険金」が支払われた場合となります。

死亡保険金は保険の加入者(被保険者)が受け取るのではなく、その遺族が受け取るものなので保険金を受け取る人と亡くなった人の関係性によって、かかってくる税金の種類が変わって来ます。

・交通事故によって被保険者本人が死亡して、遺族が保険金を受け取った。

この場合、相続人が受け取った場合は相続、相続人ではない人が受け取った場合はみなし遺贈として相続税の対象になります。

・事故によって配偶者や子供が死亡。被保険者が保険金を受け取った。

一時所得として扱われ、所得税の対象になります。

・友人や知人の運転する車で事故にあい、友人や知人が加入している搭乗者傷害保険もしくは自損事故保険から遺族が保険料を受け取った。

第三者からの贈与という扱いになり、贈与税がかかります。

ちなみに、当て逃げや保険に加入していない相手からの事故による損害は「無保険車傷害保険」(任意保険に自動付帯される)によって補償され、被保険者や被保険者の配偶者・父母・子供が受け取る保険金は、賠償金あつかいになり非課税となります。

]]> 自動車保険は事故を想定して加入している方がほとんどだと思います。

自動車保険は事故を想定して加入している方がほとんどだと思います。その中でも車両保険は「年式が古い」とか「保険料の節約」などのために加入をしない方も多いのではないでしょうか。

しかし、ご自分の車に損害が生じるのは事故だけとは限りません。 車両の盗難や車上狙いの被害にあった時のために、車両保険やその他の特約への加入を考えてもいいかもしれません。

ちなみに、車種別の車両盗難件数を見るとトヨタの「ハイエース」「プリウス」「ランドクルーザー」がワースト3位を占めています。

この3車種だけで全体の実に4割以上になっています。

この3車種は海外で人気が高いため自動車窃盗団の標的になりやすいためです。

4位・5位もトヨタ車がランクインしており、トヨタ車オーナーの方にとっては見逃せない数字ですね。

そして、車両盗難というと新しい車が標的にされるイメージを持たれる方が多いと思いますが、意外にも初年度登録から5年以上経過している車の盗難件数が全体の75%以上を占めています。

「車が古いから」「保険料を節約したい」という考えで車両保険に加入しない方はかなり多いと思いますが、車の盗難被害には車両保険では全損扱いとして保険金が支払われるので、ご自分の車の評価額と車両保険料を照らしあわせて、車両保険の加入を検討することをおすすめします。

また、車両盗難に関連してもう一つ車上狙いの被害もかなりの数にのぼります。

車両保険では、据置型のカーナビやアルミホイールなどの外装部品のような車両と一体化している装備品の被害も補償の対象とされます。

ただし、カーナビについては外部に持ち出して使用できるポータブルタイプのもの、外装部品については純正品以外の社外品などは、補償の対象から外れるので注意が必要です。

高額な社外品をつけている場合は、特約として車両保険に含まれるように契約を結ぶ必要があります。

また、「身の回り品特約」をつければ、車に置いていたカメラやバッグなどの身の回りの品が盗難にあった時に補償されるので、特約を付けておくと安心です。

この特約で補償される品物については、保険会社によって対象が違いますので契約の時に充分確認して下さい。

現金・有価証券・切手・印紙・貴金属・宝石等の貴重品や動物、植物などの生物、また、稿本、設計書、図案、証書、帳簿、運転免許証などの重要書類等は補償の対象外としている保険会社が多いようです。

]]>そして消費税増税が決まったから、支払いを見直して支出を減らそうと頑張っている方も多いのではないでしょうか。大きな支払い、毎月必ず出て行く出費を見直すことで大幅な家計費の削減が可能ですから、やりくりを上手に行う為にこの機会にどれだけの出費があるのか、固定費は削減できないのか今一度考え直してみるのもいいですね。

そこで削減対象として真っ先に思い浮かぶであろう、自動車保険や生命保険です。保険商品はずっと払い続けるものですから(自動車保険の場合は自動車を所持しなくなったら必要ありませんが)、削減を目標にするのはとても大事な項目です。

しかし削減したくても出来ない事情があるかもしれません。

それが消費税増税に関するもので、消費税増税により自動車保険の支払い金額が上がる可能性があるのです。

保険料金は非課税です。生命保険でも自動車保険でも、保険に加入するために支払う金額には税金が掛からないのですが、なぜ非課税なはずの保険料金の値上がりの可能性があるのか、疑問に思ってしまいますよね。

その答えが前にもお話した付加保険料率で、付加保険料率の割合が上がることで実質的に私たちが保険会社に支払う保険金額が上がってしまうことになり、自動車保険の保険料が家計を圧迫してしまう可能性があるのです。

ではなぜ付加保険料率が上がってしまうのか。それには消費税増税により保険会社の収益が悪化してしまう可能性を加味しています。先にお話したとおり保険料は非課税ですので、消費税が増税することで保険会社は自動車ディーラーなどに支払う車の修理費用や代理店に支払う宣伝費などが値上がりしてしまい、支出が増えてしまいます。

この増えた支出を賄う為に利用者から支払いを受けた保険料だけではなく、付加保険料率の中の企業の経営に充填する費用だとか純利益だとかからお金を使うことになる可能性もあるわけで、それにより経営が圧迫され足りない部分のお金を保険料の値上がりという形で消費者から徴収するという事につながるんですね。

これはあくまでこういう未来が来る可能性がある、という話ですので、今からあまり不安に思う必要はありません。心構えをしておき、値上がりをしていてもそれに対応できるくらいの気持ちの余裕を持つことを意識しておくといいでしょう。

]]>新車を購入するというのは、とてもワクワクする事ですが、色々と悩む事も多くなります。車は購入に失敗したからすぐに買い替え、また次のものを買う、なんてことは出来ず、一度購入したら数年は乗る事になるでしょう。

ですから、後悔のない車選びを行わなければなりませんが、ここで車の性能だけではなく、自動車保険の付帯特典にもちょっと目を向けてみませんか?

自動車保険には各社工夫を凝らした特約があります。基本的な特典である、年齢によるステージ設定、そして運転者を制限し保険料を割安にするものなど、こういった特約はほとんどの方がつけているでしょう。

しかし自動車保険の特約はそれだけではありません。車の性能によって付帯することが出来る特約もあり、例えばエコカー割引という特約があります。これはハイブリッド車や電気自動車など、地球環境に配慮して製造された自動車が対象となる特約で、対象車に乗っている方はこの特約をつける事で自動車保険のコストダウンを行う事が出来ます。

こういった、車の性能によって付帯できる特約は他にもあります。例えば衝突安全ボディ割引ですが、これは事故がおき衝突してしまった時にでも車内を安全に守ることが出来るよう、工夫されたボディを搭載している車に乗っている場合に付帯することが出来る特約です。

そして安全装置割引は各種安全装置、アンチロック・ブレーキ・システムや運転席と助手席にエアバックが搭載されたデュアルエアバック、運転席にのみエアバックが搭載されている車などに付帯することが出来る特約です。安全装置をしっかり搭載することで、より事故の際の安心度が高まる設計ですね。

他にも横滑り防止機能が搭載された車に設定できる、横滑り防止装置割引など、保険会社によっていろいろな割引や特約を設定しています。

こういった特約や割引をより多く満たすことが出来れば、その分だけ保険料は割安になりますので、新車購入を考えている方は検討している車にどんなシステムが付いているのか、保険会社の搭載システムによる割引率はどのくらいなのかを調べてよりお得に保険に入れる車種を選ぶ様にするのも一つの手段と言えます。

]]>大規模な自然災害が起こってしまった場合、特に心配なのはやはり人に対する事ですよね。家族は無事か、災害発生地域に友人が住んでいるのだけれど大丈夫だろうか、恋人は。どんな物も人の命には代えられませんから、大事な人が無事であったらそれでいいと思ってしまいますよ。

ですが大事な人の無事を確認できたら、家や家財道具、自家用車などが心配になるのは当たり前の話で、家や家財道具を失ってしまったら、その後の生活に関わってきますし、どこに住めば、どこで生活をして何を食べて生きていけばいいのか不安に思うどころではないですよね。

家や家財道具が無事であっても、車を所持している人は自分の車に不安な気持ちが出てきます。車は無事か、故障はしていないのか、使えるのか。車も高額な買い物ですし、車がないと不便な土地に住んでいる方は車が故障してしまったり使用不可能になってしまったら、困ってしまいますよね。修理にも買い替えにもお金が掛かりますからおいそれと判断できるものではありませんし。

しかし車は、車両保険をつけていれば損害をなんとかする事が出来ます。車両保険には3つのランクがあり、対車で起こった損害を賠償するもの、対車と自然災害による損害を賠償するもの、対車、自然災害、独り相撲での損害を賠償するもの、という風に分けて設定されてあります。

この自然災害を補償してくれる車両保険を付けている場合、指定された自然災害により車が損害を受けた場合に修理や買い替えの際に保障を行ってくれ、使用者の心理的負担を減らす事が出来ます。

但し注意しなければならないのが、自然災害の中でも地震や津波、火山の噴火などで起こった損害は補償してくれない保険がほとんどだ、という点です。

ですから、より完璧を目指すのなら、起こり得る自然災害をすべて満たす特約がある保険会社を探し、車両保険とともに特約を付帯して万が一のときのために備えておくと良いでしょう。保険料は多少割高になりますが、起こり得る災害に対する備えだと思えば、無駄な出費ではありませんので、ぜひこの機会に考えてみてはいかがでしょうか。

]]>